企業(yè)品牌傳播影響力榜單")

農(nóng)業(yè)眾籌新時代:網(wǎng)易全民養(yǎng)豬、蘇寧賣大閘蟹、京東賣大米

在生鮮to B領(lǐng)域,美國的餐飲供應鏈體系完整、專業(yè)化程度較高,呈現(xiàn)了顯著的龍頭集中趨勢,是中國生鮮to B領(lǐng)域可以參考的對標市場。

據(jù)了解,美國餐飲供應鏈行業(yè)市場規(guī)模達到2890億美元,7年復合增長率約為4%,行業(yè)集中度較高,目前三大巨頭為Sysco、US Food、Performance Food。其中,Sysco是全美最大的餐飲供應鏈企業(yè),且市值規(guī)模(340億美元)遠超第二名US Food(74億美元)和第三名Performance Food(4億美元),是最成功的海外對標企業(yè)。

美國生鮮B2B的成功,主要得益于宏觀環(huán)境的標準化,其中包括上游農(nóng)業(yè)的機械自動化和下游餐飲企業(yè)的規(guī)模化。

① 以上游農(nóng)產(chǎn)品源頭來看:美國的農(nóng)業(yè)規(guī)模化、專業(yè)化、機械化程度較高,種植地較為集中,單個農(nóng)場的生產(chǎn)規(guī)模較大。

根據(jù)美國2012年農(nóng)業(yè)普查數(shù)據(jù)顯示,面積超過50英畝(約300畝)的農(nóng)場超過60%(約126萬戶)。農(nóng)產(chǎn)品生產(chǎn)基地會根據(jù)氣候、土壤條件等因素,專注大量生產(chǎn)某個品類并分銷全國,因此生產(chǎn)效率高、生產(chǎn)成本低。例如,加利福尼亞州出產(chǎn)全美71%的加工用蔬菜和90%的葡萄、華盛頓州出產(chǎn)全美50%以上的蘋果和梨。

規(guī)模化的農(nóng)業(yè)產(chǎn)品對于生鮮B2B企業(yè)而言,可以大幅降低采購成本和運營成本,生鮮B2B通過大規(guī)模采購提升對上游農(nóng)產(chǎn)品的議價能力,有效降低了中間成本。同時,智能化的生鮮B2B還可以整合下游需求,以銷定產(chǎn),指導上游農(nóng)業(yè)生產(chǎn)周期和規(guī)模,減少滯銷風險。因此,農(nóng)產(chǎn)品的產(chǎn)地、品類標準化能夠大幅促進智能生鮮B2B的發(fā)展。

② 從下游消費者情況來看:美國的連鎖餐廳較多、菜品標準化程度較高,生鮮B2B企業(yè)能夠以較小的成本服務更具規(guī)模的客戶,客單價由此提升。據(jù)了解,在美國生鮮B2B企業(yè)的客戶中,餐飲類占比約為55%。其中,全國/區(qū)域性連鎖餐廳占比達到30%,市場規(guī)模最大(780億美元)。

現(xiàn)階段,美國生鮮to B領(lǐng)域共有四種模式:全線供應商、系統(tǒng)供應商、特色供應商、再分銷商。其中,市場份額最大的全線供應商約為60%,系統(tǒng)供應商約為10%,特色供應商約為20%,再分銷商約為10%。

① 全線供應商。全線供應商提供的品類豐富、下游客戶源多元化,能夠給客戶提供一站式的服務,下游客戶可以通過一家全線供應商采購到幾乎所有的產(chǎn)品類型。

這種模式的優(yōu)勢在于兩點:第一,能夠滿足多元化的客戶需求,并降低整體倉儲和運輸產(chǎn)能的閑置率;第二,對大規(guī)模采購的客戶提供更多折扣,并增加附加性服務,包括自有品牌的產(chǎn)品、菜單分析和設(shè)計、收入管理等。其中Sysco占據(jù)絕對的市場地位,是最值得挖掘的標桿企業(yè)。

② 系統(tǒng)供應商。系統(tǒng)服務商主要是指服務客戶的系統(tǒng)性,專為大型連鎖餐廳或者酒店提供針對性的服務。由于這種供應商的單一客戶采購規(guī)模大、溢價能力強,因此,系統(tǒng)供應商的盈利能力低于針對中小型企業(yè)的特色供應商。

③ 特色供應商。特色供應商主要分為兩種類型:固定上游供給、固定下游需求。其中,固定上游供給的特色供應商,會針對熟悉的品類給客戶提供某些產(chǎn)品,比如冷凍產(chǎn)品、水果等;而固定下游需求的特色供應商,則會針對某種類型的細分客戶提供原材料,比如火鍋店、中東風味餐廳等。

這兩種類型的供應商,都會有某些產(chǎn)品的采購、運輸?shù)葘用娴奶囟▋?yōu)勢。

④ 再分銷商。再分銷商一般是傳統(tǒng)意義上的銷地一級批發(fā)商,其主要職責是將產(chǎn)地一級批發(fā)商中采購的食材轉(zhuǎn)賣給銷地二級批發(fā)商,滿足零擔需求。

在美國,這種模式并沒有全線供應商的市占率高,其主要原因是上下游產(chǎn)業(yè)鏈的標準化降低了中間商的作用,打通上下游的全線供應商能夠更高效地滿足各方需求。

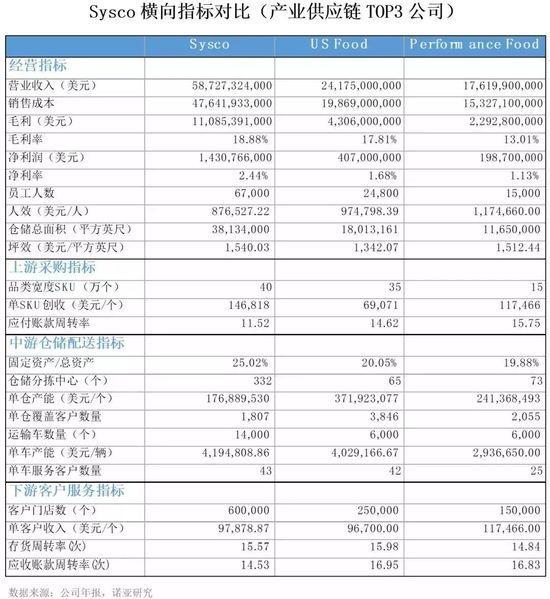

通過分析單個生鮮to B領(lǐng)域的項目,可以總體分為四個維度:企業(yè)經(jīng)營層面、上游采購能力、中游倉儲配送能力、下游客戶服務能力。

從這四個維度可以明顯看出,Sysco的經(jīng)營業(yè)績穩(wěn)定,供應鏈體系完善,對上下游產(chǎn)業(yè)均有很強的控制力,自建物流的重資產(chǎn)模式具有可持續(xù)的穩(wěn)定性,不斷并購擴張保證其成為行業(yè)中的絕對龍頭。

① 從企業(yè)經(jīng)營層面來看:Sysco歷年的業(yè)績穩(wěn)定,毛利率維持在17%-19%的水平,凈利率維持在2%左右,高于行業(yè)TOP 3公司。Sysco收入和利潤逐年增加,體量遠高于行業(yè)水平,甚至大于第二名和第三名的總和。

然而,自2017年起,Sysco運營效率略有降低,主要表現(xiàn)在人效和坪效出現(xiàn)小幅下滑。據(jù)了解,Sysco運營效率的下滑,在于2016年成功收購了英國同行巨頭Brakes,使得公司人數(shù)和倉儲數(shù)量增加,影響了人效和坪效指數(shù)。而兩家公司深度融合后,運營效率可能會有所提升。

相較US Food和Performance Food兩大巨頭,Sysco的坪效仍然最高,這說明其倉儲物流體系已經(jīng)形成網(wǎng)絡(luò)效應。

② 從上游采購能力來看:Sysco對上游產(chǎn)業(yè)鏈的把控力很強,這主要體現(xiàn)在兩個方面:一是,SKU極高(40萬個),單個SKU的創(chuàng)收能力也遠超其他同業(yè)公司,主要是因為Sysco旗下?lián)碛?3個自有品牌,定位中高端,與其他供應商產(chǎn)品結(jié)構(gòu)形成互補,并保證了更高的毛利率。

二是,應付賬款周轉(zhuǎn)率相較其他公司更小,這說明Sysco對上游供應商有很強的議價能力,其上游采購商的多元化(單一家供應商的采購量占比低于10%)也降低了對某個供應商的過度依賴。

③ 從中游倉儲運輸能力來看:Sysco對固定資產(chǎn)的投入力度較大,尤其是在2016年并購Brakes后,吸納了大量的倉庫和運輸車。因此,對比每年數(shù)據(jù)時會發(fā)現(xiàn),單倉產(chǎn)能和單車產(chǎn)能略有下滑。

Sysco的單車服務客戶和產(chǎn)能較其他同業(yè)者更高,這主要依靠其建設(shè)的再分配中心,通過整合子公司的需求,所需產(chǎn)品只能通過直接運輸或者再分配中心運輸至子公司,從而簡化了運往大量第三方倉庫而產(chǎn)生的多個運輸路線,并降低了運輸成本。

細看上述三大巨頭(Sysco、US Food、Performance Food),US Food在倉儲和運輸?shù)漠a(chǎn)能上效率最高,就是通過了科技賦能倉儲物流。一方面,與Sysco一樣,通過配送中心來簡化配送流程;另一方面,倉儲的卸貨裝貨也通過科學劃分區(qū)域、標簽定位、聲音路線引導等科技手段優(yōu)化流程、提升揀貨效率。而這些優(yōu)化流程的方式,都值得其他生鮮to B公司借鑒。

④ 從下游客戶服務能力來看:Sysco客戶數(shù)量最多,且客單價一直維持在10萬美元的高水平,對客戶的維護水平很高。從客戶細分情況來看,Sysco的客戶類型豐富,對單一客戶的依賴度較低,62%為餐廳,18%為政府、教育、醫(yī)療等機構(gòu),8%為酒店休閑類,12%為其他。Sysco的存貨周轉(zhuǎn)率和應收賬款率較高,說明對客戶的運營已經(jīng)到了可以精細化復制的水平。

另外,US Food的客戶數(shù)量第二,其在客戶擴展和留存上也有亮點,即大力發(fā)展電商平臺。由于電商平臺的信息更新處理及時、流程方便快捷,US Food餐廳客戶的銷售額由此提升7%、留存率提升5%。

Sysco是一個一站式重資產(chǎn)的餐飲供應鏈平臺,具有很強的競爭壁壘和客戶粘性,其成功主要得益于兩個層面的因素:

一是宏觀層面:

◆ 美國餐飲供應鏈的產(chǎn)地和產(chǎn)品標準化,集中式采購為主。

◆ 美國餐飲供應鏈的客戶標準化,以連鎖形式的大B為主。

二是公司層面:

◆ 品種多且品質(zhì)高的產(chǎn)品。Sysco的SKU多,且具有大量備受市場認可的自有品牌,從而保證它具有客單價高、客戶粘度高、服務客戶多等特質(zhì)。

◆ 自建供應鏈體系高效完善。Sysco自建的倉儲物流將它從一個普通的餐飲服務商轉(zhuǎn)型為“農(nóng)產(chǎn)品+科技”雙驅(qū)動的餐飲供應商,其B端的硬件及軟件系統(tǒng)極大提升了企業(yè)運營效率,并給客戶提供更豐富的增值服務。

例如:再分配中心提升物流密度并減低重復物流路線;DSM Dashboard數(shù)據(jù)分析系統(tǒng)能夠可以精確獲知每一位顧客的利潤率(包括但不限于物料、倉儲配送等成本)以及對應的消費偏好,為客戶提供針對性定價、提升利潤率。

◆ 滿足下游客戶多樣化需求。Sysco對下游客戶的服務不限于提供產(chǎn)品,更包括客戶運營效率的提升。在多種增值服務的加持下,Sysco的客戶種類分布廣,完成了B端用戶的全覆蓋,分散了對單一餐飲派系過度依賴的風險。

文章來源:微信公眾號:掌鏈傳媒、諾亞研究工作坊 文/余茜雯

更多干貨、市場分析、重磅案例、實戰(zhàn)課程歡迎訂閱 [農(nóng)業(yè)行業(yè)觀察]公眾號:nyguancha

相關(guān)文章

文章:1280 篇

瀏覽:19665 次

代表文章

京東基地計劃讓農(nóng)民不只是種地人也是市場合伙人..

重磅!"十五五"縣域農(nóng)業(yè)農(nóng)村現(xiàn)代化行動指南:5大..

【預制菜】一文了解“什么是預制菜”..

【成員單位納新】歡迎加入數(shù)農(nóng)俱樂部,邀請老板&..

家庭農(nóng)場:中國農(nóng)業(yè)正確的發(fā)展出路..

百千萬工程”背景下的鄉(xiāng)村振興綜合發(fā)展模式..

深度分析|我國數(shù)字鄉(xiāng)村建設(shè)的重點、難點及方向..

【考證】農(nóng)業(yè)經(jīng)理人技能證(第21期)10月7月報名..

四種模式十個案例,帶你了解生態(tài)農(nóng)場..

【考證】第7期鄉(xiāng)村振興管理師招生火熱招生,線上..

【預制菜】從5000億到7000億:中國預制菜產(chǎn)業(yè)的..

探索農(nóng)業(yè)賦能新路徑!極飛科技積極推動“數(shù)智果..

【智慧農(nóng)業(yè)】農(nóng)業(yè)元宇宙關(guān)鍵技術(shù)

政策大趨勢!智慧農(nóng)業(yè)5大加速器

【農(nóng)場模式】農(nóng)旅融合盤活小型農(nóng)場的創(chuàng)新路徑..

一顆大?入選《全國果業(yè)品牌建設(shè) 10 周年經(jīng)典案..

【農(nóng)資行業(yè)】農(nóng)資“零售”店,如何做大做強?告..

重磅政策!“十五五” 時期我國農(nóng)業(yè)與農(nóng)村發(fā)展規(guī)..

【有機肥行業(yè)】2025 年有機肥補貼政策在國家和地..

鄉(xiāng)村振興下村集體經(jīng)濟不得不了解的12種模式..

AI賦能農(nóng)業(yè)發(fā)展向“新”提“質(zhì)”,中國移動助推..

農(nóng)資行業(yè)商業(yè)模式揭秘:不靠賣農(nóng)資產(chǎn)品,靠會員..

【智慧農(nóng)業(yè)】智慧農(nóng)業(yè)創(chuàng)業(yè):20+條創(chuàng)新商業(yè)模式推..

【農(nóng)業(yè)案例】農(nóng)業(yè)創(chuàng)業(yè)中的5個坑,農(nóng)民看過后,選..

恭喜新疆缽施然智能農(nóng)機股份有限公司榮獲2024年..

農(nóng)村電商僅剩下農(nóng)產(chǎn)品直播,未來還將如何發(fā)展..

新年特刊!100多個特色農(nóng)場的經(jīng)典案例,都非常有..

數(shù)字農(nóng)業(yè)創(chuàng)新典型案例——淘菜菜、京東農(nóng)場..

如何打造更賺錢的“無人農(nóng)場”?

【預制菜】重磅分析!我國預制菜出海的趨勢與特..