中國飲料檸檬史:十年沉浮,酸倒一地,成就一片!

在2014年~2016年的電商時代,生鮮電商狂熱過一次,資本涌入生鮮賽道。易果生鮮在2016年連續進行的 C 和 C+ 輪融資金額達到7.6 億美元,開始站隊阿里系。天天果園在2016年完成D+輪累計融資預計2億美元,開始站隊京東。2017年全面進入新零售時代,線上線下融合的O2O商業模式,讓整個生鮮賽道產生了很大變數。比如:消費者能夠在網上享受即時性購物,極致目標最快15分鐘到家;商家能夠網上賣菜(最高頻品類),極致多溫層履約到家成本可低至10元/單(所有倉配成本)。2017年初,在阿里做過一次新零售培訓,談到新零售的驅動力,其中之一是資本。新零售時代,所有渠道在重構,資本遇到了前所未有的賺大錢機會。數萬億生鮮賽道,千億資本涌入,【云陽子新零售內參】將簡略解讀,戰略投資者與財務投資者是怎么布局的?新零售從業者可以得到什么啟示?

阿里資本與騰訊資本為代表的戰略投資者,深度布局生鮮賽道,因為高頻業務,電商企業必爭領域,競爭非常激烈,是一場攻防戰。

阿里系生鮮領域三架馬車:盒馬、易果生鮮、餓了么。

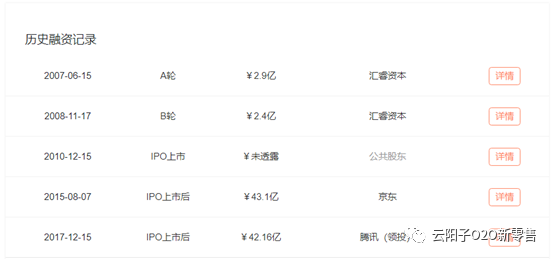

易果生鮮是生鮮電商模式,提供全品類生鮮食材的一站式購物服務。阿里三次入股把易果納入阿里系。2016年3月的C輪融資,是當時生鮮電商最大規模一次融資,投資額度2.6億美金。2017年8月的D輪3億美金融資,主要用于易果生鮮旗下安鮮達的冷鏈物流基礎設施建設和擴張,天貓商城也跟投,天貓生鮮頻道由易果生鮮運營。2017年初開始面臨轉型,創始人金光磊說:“易果要做也能做中國新零售中生鮮的賦能者,一個即插即用的U盤”。

易果2B屬性越來越強,重視云象供應鏈,弱化安鮮達冷鏈宅配業務(2019年大裁員),增加馴鹿干線冷鏈業務;定位為盒馬、大潤發、貓超生鮮、餓了么在內的阿里生態單位進行生鮮供應鏈賦能。

2015年3月,盒馬正式成立,屬于秘密項目。因為在上海五道口大廈創立并孵化,阿里集團內部也叫“五道口”項目。易果生鮮是生鮮電商模式,盒馬是生鮮O2O模式,兩者在商業模式設計上不一樣。有意思的是,盒馬A輪1.5億美金與易果生鮮C輪2.6億美金是在同一時期融資的。

餓了么是一家神奇的公司,從投資角度可以發現,這是一家從騰訊系轉變為阿里系的公司。始作俑者就是阿里,從2015年底強力介入。為什么阿里要強力介入?答案是張勇的新零售戰略布局,在2015年就開始了,然后馬云2016年10月正式發起新零售運動。餓了么,是本地生活O2O平臺,又是即時配送平臺(蜂鳥配送)。本地生活平臺,兩個高頻業務,都是與吃相關。一個是當下的餐飲外賣,一個是未來的生鮮買菜與快消業務。即時配送平臺,幾百萬騎手配送餐飲外賣,生鮮買菜,快消食品,醫藥,服裝鞋包等。進入新零售時代,餓了么對阿里很重要,所以花了上百億美金全資收購。

生鮮是高頻業務,快消也是高頻業務,對于阿里來說都很重要。阿里對商超的布局,也是大手筆;特別是28.8億美金戰略投資高鑫零售,大潤發從此站隊阿里系,開始對商超新零售的探索。盒馬是新物種創新,大潤發是大賣場存量改造。

2018年11月,阿里組織架構調整,天貓超市升級為事業群,原CEO助理李永和(花名:老鼎)擔任總裁;有兩個重要事件值得關注:其一是淘鮮達業務由盒馬轉交給天貓超市,其二是將升級商業模式,從以“代銷”為主的模式,轉變為“代銷”和“采銷”并行的模式。從阿里對生鮮商超領域的布局,綜合來看主要三類事情:其一、零售端創新的流量賦能,其二、生鮮供應端創新的商品賦能,其三、物流端創新的配送賦能(如:菜鳥與餓了么)。餓了么是本地生活O2O平臺,可以賦能菜市場與生鮮小店,重啟有菜殺入生鮮B2B。易果生鮮與盒馬開始相互賽馬,都做2C與2B業務,現在易果偏向2B生鮮供應鏈賦能,盒馬繼續2C與2B業務創新。易果和盒馬未來有可能整合在一起嗎?天貓超市事業群,專注快消的2C與2B業務,淘鮮達賦能流量,天貓超市還可以做快消品供應鏈創新,中心倉海量商品賦能實體商超。阿里2016年發起的新零售運動,三年后在生鮮商超領域基本完成布局,阿里系生鮮商超領域三架馬車轉變為:盒馬+易果、天貓超市+大潤發、餓了么。

騰訊系生鮮領域三架馬車:美團、每日優鮮、永輝超市。原計劃美團用來對標餓了么,每日優鮮用來對標易果生鮮,永輝超市用來對標盒馬。

阿里對美團很重視,B輪C輪都投資。2016年騰訊領投E輪33億美金,美團從此正式站隊騰訊。2018年美團在港交所上市,騰訊是美團的最大股東,占股20.1363%;第二是紅杉資本,占股11.4368%。阿里與美團的分歧,關鍵時間點在2015年。在阿里的新零售布局中,本地生活O2O平臺極其重要,必須完全掌控;在王興眼里,阿里的控制欲太強,美團必須自己掌控。分歧的本質,是對新零售戰略的理解不同。2016年,美團站隊騰訊,餓了么站隊阿里。美團為了打贏這場戰,頻繁調整組織架構與主將,有兩次大的調整。2017年12月,美團組織架構大調整:前臺業務聚焦到店、到家、旅行和出行這四大 LBS 場景。張川為到店事業群總裁,王慧文為大零售事業群總裁,陳亮擔任酒店旅游事業群總裁,出行事業部由王慧文負責。2018年10月,美團上市后組織架構大調整:成立兩大平臺(用戶平臺、LBS平臺)由王慧文負責;組建到店事業群,張川為總裁;組建到家事業群,王莆中為總裁。大零售事業群拆分為兩大事業部,2B業務快驢事業部,由陳旭東負責,2C業務小象事業部,由陳亮負責,深耕生鮮零售。兩次組織架構大調整,美團從“吃的更好,活的更好”,轉型為Food+Platform “以吃為主的平臺”,戰略更聚集于“吃”。吃的高頻業務,一個是餐飲,一個是生鮮。生鮮戰場,快驢事業部負責人陳旭東已于2019年4月離職,小象事業部主力業態小象生鮮模式暫時沒跑通,正在轉型嘗試前置倉模式美團買菜。雖然受挫,美團在生鮮戰場不會放棄,戰略上不允許。

騰訊對每日優鮮很重視,每日優鮮2年里融資7.8億美金,都是騰訊領投。每日優鮮子公司便利購(無人零售),AB兩輪融資2億美金,騰訊與鼎暉領投。每日優鮮子公司每日一淘(社交電商),AB兩輪融資1.3億美金,騰訊系元生資本領投。每日優鮮從2017年開始融資11億美金,騰訊是主要的資本推動者。

每日優鮮采用進攻性戰略,all in 新物種。每日優鮮從前置倉模式進化為“前置倉+中心倉”模式,便利購探索線下的無人零售,每日一淘探索社交電商。2019年開始,每日優鮮的首要競爭對手,從易果生鮮變為盒馬。

騰訊很重視永輝,在2017年12月投了42億人民幣。

2017年,永輝超市聚焦新業務創新(云創的超級物種與永輝生活)。2018年,永輝變革核心是:回歸核心,聚焦主力。回歸(超市)核心,聚焦(生鮮)主力,云創(新物種)云商(生鮮供應鏈)出表獨立發展。2019年,永輝變革核心是:三個堅守(堅守主業、堅守定位、堅守文化),跨維發展,“做好到店體驗,增加到家服務”。永輝超市開始對前置倉模式全面布局,每個省做一大倉(店內)+一小倉(店外)試點,希望2020年有千店千倉,500大店做500個倉外加500個新倉。2019年開始,永輝超市的一號對手,從盒馬變回大潤發。騰訊系生鮮領域三架馬車,最大的共性是:都在下重注做前置倉模式。每日優鮮是前置倉的開創者,美團用前置倉做買菜業務,永輝超市也在大量開前置倉。一個有意思的現象是,阿里系力推店倉一體O2O模式,騰訊系力推前置倉電商模式,爭鋒相對,都在搶占萬億生鮮賽道的戰略機會。一個更有意思的現象,理論上店倉一體O2O模式,肯定是優于前置倉電商模式;在實踐上,騰訊系的幾個代表確在積極探索前置倉電商模式。【云陽子新零售內參】談的以上現象,特指當下時間;時間是永遠在變化的核心變量。

戰略投資,一般來源于產業資本,回報周期允許長達10年以上,強調整體收益。財務投資,一般來源于風險資本,回報周期一般5~10年,強調單個項目收益。風險資本是嗅覺很靈的動物,資本喜歡變化,變化意味著賺錢機會。阿里發起的新零售運動,風險資本很喜歡,因為賺錢機會來了;一個值得注意的現象,大多風險資本與阿里資本是競爭對手,與騰訊資本是合作伙伴。在這場新零售投資盛宴中,【云陽子新零售內參】將分析一流風險資本(高瓴資本、紅杉資本、IDG資本、今日資本等)如何布局。

今日資本的創始人是徐新,對電商與零售業務研究深刻。2015年一個會議上講過,電商最后一個堡壘是生鮮,得生鮮就能拿下天下。徐新認為有三股新勢力進入這個賽道,一個就是社區生鮮超市、一個是社區拼團、另一個是前置倉的生鮮電商。

徐新很重視前置倉模式,2015年投資U掌柜,立足于華東地區的生鮮電商,兩輪融資4000萬美金,2018年U掌柜停止運營。2018年12月,今日資本投資了叮咚買菜,據說上億美金。

誼品生鮮,2013年在合肥成立,定位24小時社區生鮮折扣店。5年的發展,已成為一個多業態平臺,包括養殖基地、種植基地、海鮮批發平臺、高檔餐飲、誼品生鮮折扣店、誼品到家線上平臺等業態。2018年8月,誼品生鮮A輪由今日資本投資。2019年3月,徐新推薦騰訊領投,美團的龍珠資本跟投,誼品生鮮開始站隊騰訊系。今日資本重倉了誼品生鮮,投資近1億美金,合計股份17%,徐新成為副董事長。

社區拼團,對于大多傳統零售公司是營銷創新,對于B2B供應鏈公司是商業模式創新,對于跨界者來說也是商業模式創新。興盛優選的母公司芙蓉興盛,表面看是一個連鎖便利店,本質上是S2B(供應鏈賦能)公司,對零售終端并不掌控。興盛優選是S2B2C模式,通過線上零售(社區生鮮電商)與供應鏈,采用計劃性購物+自提方式,賦能實體小店。2018年9月,興盛優選獲得了由今日資本領投的數千萬美元投資。2019年5月,騰訊戰略投資部投資了興盛優選。

【云陽子新零售內參】認為,今日資本可能是未來生鮮新零售領域,獲利最大的風險投資公司。核心原因有兩個:其一:發現獨角獸的能力。叮咚買菜、誼品生鮮、興盛優選都是各自賽道非常優秀選手,目前已經成為獨角獸,未來成長空間巨大。其二:綁定騰訊資本。徐新在生鮮領域看中的獨角獸,基本都會邀請騰訊參與。以前永輝云創是如此,現在興盛優選也是如此,誼品生鮮更加如此,B輪騰訊領投20億人民幣。

紅杉資本中國基金目前管理總額約25億美元和逾40億人民幣的總計8期基金,用于投資中國的高成長企業。

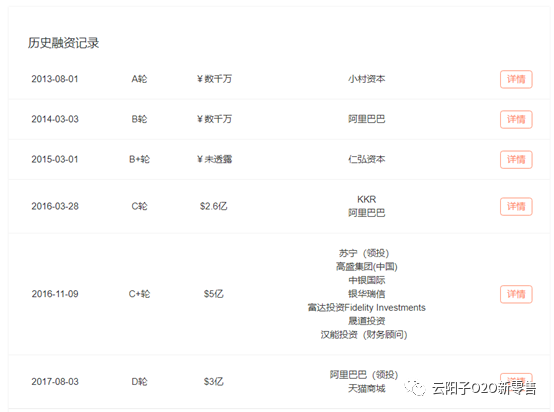

紅杉資本重倉押注美團與餓了么,阿里收購餓了么順利退出。從2010年A輪開始押注美團,直到2018年上市,重倉美團占股11.4368%。

進入新零售時代,本地生活O2O平臺是極大的利好,這個賽道的老大可以做到千億美金以上的市值。但是美團2018年上市以來,股價長期在發行價69港元之下,最近徘徊在市值500億美金。美團股價為什么上不去?因為阿里針對性的打壓美團,餓了么與盒馬鮮生聯合作戰,號稱投入資金無上限。據Wind數據顯示,4月8日、11日以及19日,紅杉資本減持美團點評股份711.62萬股、1431.37萬股以及3687.5萬股,共計套現31.64億港元,交易價平均每股54港元(低價套現)。紅杉資本目前(2019年7月25日)持有美團513,487,034股,持股比例為10.18%。對于美團的投資,紅杉資本不會如此低價輕易全部退出,未來幾年如何對抗阿里是主旋律。

愛鮮蜂有獨角獸潛質,但定位有點混亂。有人認為是社區O2O平臺,有人認為是生鮮電商,創始人的定位:一家30分鐘就能速達的掌上便利店。紅杉資本在A輪B輪C輪持續加碼,連高瓴資本都領投過2輪,從A輪到C輪不到1年融資了1.1億美金。2016年6月紅杉資本中國基金領投,高榕資本跟投的千萬美元A輪投資了在家點點,這是一家社區O2O平臺,整合了社區周邊各類生活服務資源,為社區用戶提供便利店商品、果蔬、快遞收發等各類生活服務,并實現10分鐘極速送達。可惜的是短短幾年時間,兩家社區O2O公司都已經陣亡。紅杉資本在這個賽道不死心,2018年又投了一家新公司:鄰鄰壹社區拼團。

鄰鄰壹是一個社區團購平臺,主要面向社區居民用戶,為用戶提供水果、休閑零食、酒水飲料、生鮮凍品、糧油副食等品類產品。紅杉資本連續三輪投資,今日資本也領投了A輪3000萬美金。

紅杉資本對社區O2O領域一直情有獨鐘,這個賽道會長出一個市值百億美金的平臺嗎?

2014年開始,兩輪投資了Today便利店上億人民幣。2017年開始,兩輪投資生鮮傳奇5億人民幣。2018年1月,投資了鮮豐水果B輪。2018年2月,投資了便利24的Pre-A輪1000萬美金。2018年4月,紅杉資本投資了福建見福便利店A輪2.4億人民幣。

紅杉資本對于生鮮商超線下零售的投資,更青睞于社區超市與便利店等小店,這是圍繞社區O2O布局做文章。紅杉資本目前對生鮮賽道的投資布局,主要戰場還是社區O2O領域,賦能小店與個人的邏輯。理論上社區O2O可能會長出一個百億美金的平臺,未來與美團本地生活O2O平臺競爭。或者社區O2O賽道選手被美團并購,美團成為千億美金公司,對于紅杉資本也是利好。三、其它風險資本:高瓴資本是亞洲最大的私募之一,基金規模約600億美金,擅長深度研究的投資公司。IDG資本全球管理基金規模約200億美金,專注中國市場的基金規模為25億美元。高榕資本的基金規模超100億人民幣,在社區O2O與生鮮賽道投入很多。

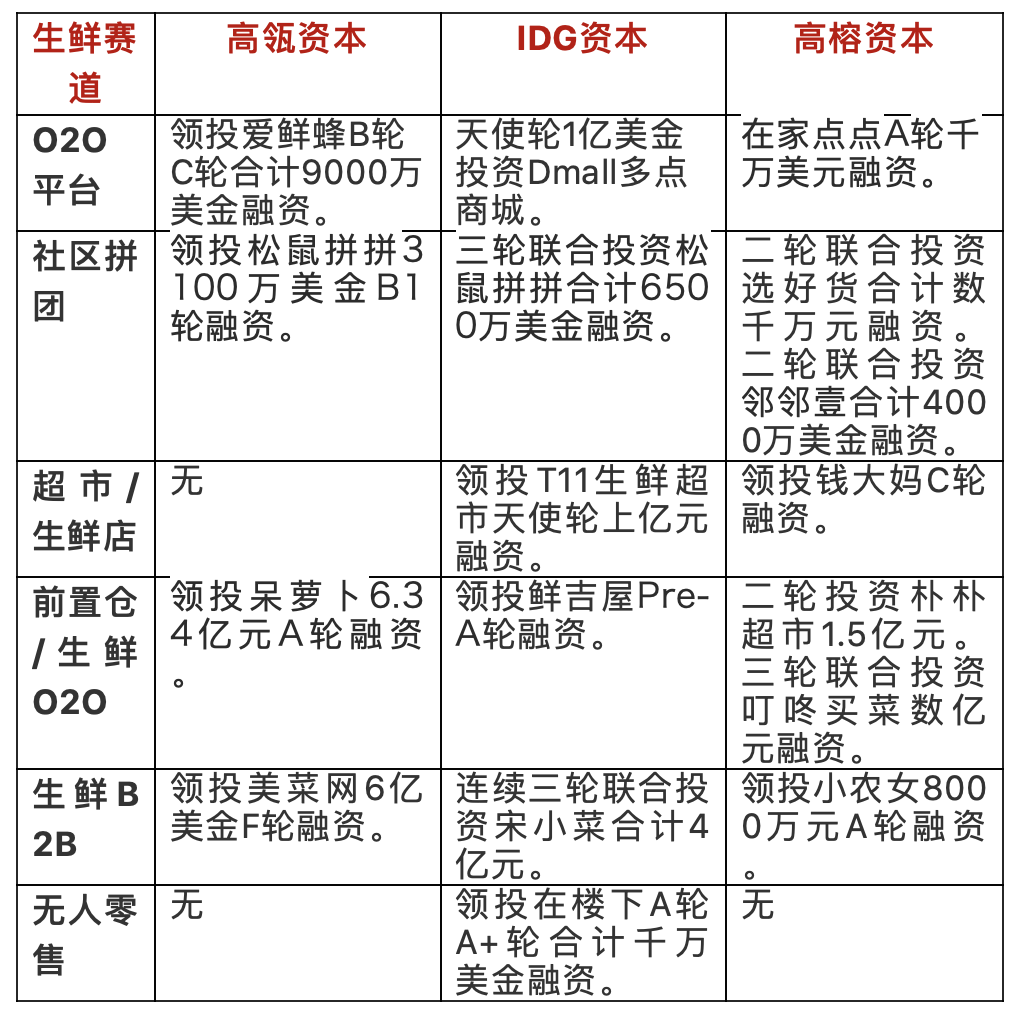

高瓴資本對生鮮實體店沒有下注,對愛鮮蜂曾經做過兩輪領投,可惜的是愛鮮蜂已經陣亡。2018年與老虎基金領投生鮮B2B美菜網F輪6億美金,這是上市前期的融資。領投呆蘿卜A輪融資6.34億元,是高瓴資本最為主動的一次投資。高瓴資本在生鮮賽道投入很少,布局也不成體系。但在其它零售領域,投入力度很大。2014年8月,孩子王獲得B+輪融資,高瓴資本以1億美元領投。2018年,良品鋪子上市前,高瓴資本兩輪投入8.2億人民幣獲得13%股份。2017年7月,高瓴資本投資531億港幣私有化百麗國際。一個很大的疑問,以高瓴資本的深度研究能力,肯定知道生鮮賽道有很多機會,但為什么下注如此少呢?高瓴資本創始人張磊一定有自己的理由。

IDG資本在生鮮賽道的布局整體是積極主動,不同領域敢于下注。2015年4月天使輪1億美金投資Dmall多點商城,當時定位賦能商超的O2O生活服務平臺,未來想象空間是生鮮商超萬億交易平臺。可惜失敗了,轉型為新零售服務商。2015年,IDG主導投資了拼好貨,AB兩輪5000萬美金,一個C2B模式的水果社交電商。拼好貨與拼多多合并,2018年成功上市。2016年開始,連續三輪聯合投資B2B生鮮電商平臺宋小菜合計4億元。2018年開始,連續三輪聯合投資松鼠拼拼合計6500萬美金融資。2019年,IDG與光大控股主導投資了新零售超市T11。

高榕資本,投資過生鮮電商本來生活,生鮮B2B電商小農女,線下生鮮專營店錢大媽,社區團購投資選好貨與鄰鄰壹。對行業影響最大的投資,可能是推動了前置倉模式的盛行。二輪投資樸樸超市1.5億元,在福州對永輝超市造成不小的震動。三輪聯合投資叮咚買菜數億元,數據增長很快高速發展,行業對前置倉刮目相看,幾乎所有商超大賣場都在嘗試前置倉模式。

傳統生鮮賽道,菜市場、社區超市與大賣場,從來沒有如此被資本重視。進入新零售時代,千億資本涌入傳統生鮮賽道與電商生鮮賽道,進行行業大整合。高鑫零售,阿里集團投入224億港幣(約28.8億美元)。盒馬項目,阿里至少是百億人民幣的投入。蘇寧易購用幾十億人民幣收購家樂福中國。騰訊、京東投資永輝近百億人民幣。易果生鮮,融資超10億美金。每日優鮮,融資超10億美金。美菜網,融資超10億美金。叮咚買菜與誼品生鮮,融資都超過20億人民幣。

新零售時代的到來,商業模式在變化,渠道在重構,供應鏈在重構,零售運營體系在重構。資本的積極介入,意味著商超生鮮電商行業重新排座次。阿里資本著重投資O2O平臺,餓了么是輕模式的本地生活O2O平臺,賦能小店與菜市場;盒馬未來是重模式的本地生活O2O平臺(類似),自建新零售生鮮超市;天貓超市可能是商超O2O平臺,或者是S2B模式賦能大賣場商超。騰訊資本,扶持美團成為本地生活O2O平臺霸主,扶持每日優鮮對標盒馬,未來會扶持京東超市對標天貓超市嗎?其它頂級風險資本,在前置倉與社區團購持續加碼,都希望在行業大變革中分到一杯羹。大量資本進入一定會推動生鮮行業發展,也一定會產生投資泡沫。【云陽子新零售內參】希望資本能夠更多的解決行業問題,而不是助長商業殺戮成敗。生鮮快消品類,是民生產品,是吃在肚子里的食品,萬萬不可過度低價競爭導致食品安全問題。新零售時代,科技向善,資本也應從善!這才能讓世界更美好。

有些企業看到了行業機會,努力融資做大規模快速占領市場。我們還是希望企業能夠尊重生鮮行業本質,做到“耐心“經營。有一家獨角獸叫叮咚買菜,用戶增長很快,復購率很高,近兩年不斷融資搶占市場。創始人6月公開說銀行還有二十幾億人民幣儲備,7月又做了B4與B5輪幾億美金融資。叮咚買菜的目的很明顯,拉攏十幾家投資公司站隊,籌備了幾十億人民幣準備快速開拓全國市場。生鮮行業的本地化與差異化特征,一個毫無生鮮背景又希望通過資本快速占領全國市場的生鮮電商公司,這是拔苗助長。整合全國生鮮市場,需要一個城市一個城市的“耐心“經營,需要時間,需要長期資本而非短期風險資本的加持。【云陽子新零售內參】友情提示,生鮮電商不要做成共享單車那樣一地雞毛,就像給生鮮打了激素一樣用資本催熟行業成長,我們還是要遵循生鮮行業的本質與自然規律。千億資本進入生鮮新零售,大力推動著行業發展;行業需要解決很多問題,需要時間來解決問題。借用高瓴資本創始人張磊的一句話:與時間做朋友!懂得“滯后滿足”。本文融資數據來源:IT桔子

來源:零售老板內參專欄 作者:云陽子

更多干貨、市場分析、重磅案例、實戰課程歡迎訂閱 [農業行業觀察]公眾號:nyguancha

相關文章

京東基地計劃讓農民不只是種地人也是市場合伙人..

重磅!"十五五"縣域農業農村現代化行動指南:5大..

【預制菜】一文了解“什么是預制菜”..

【成員單位納新】歡迎加入數農俱樂部,邀請老板&..

家庭農場:中國農業正確的發展出路..

深度分析|我國數字鄉村建設的重點、難點及方向..

【考證】農業經理人技能證(第21期)10月7月報名..

百千萬工程”背景下的鄉村振興綜合發展模式..

四種模式十個案例,帶你了解生態農場..

【考證】第7期鄉村振興管理師招生火熱招生,線上..

【預制菜】從5000億到7000億:中國預制菜產業的..

探索農業賦能新路徑!極飛科技積極推動“數智果..

【智慧農業】農業元宇宙關鍵技術

政策大趨勢!智慧農業5大加速器

【農場模式】農旅融合盤活小型農場的創新路徑..

一顆大?入選《全國果業品牌建設 10 周年經典案..

【農資行業】農資“零售”店,如何做大做強?告..

重磅政策!“十五五” 時期我國農業與農村發展規..

【有機肥行業】2025 年有機肥補貼政策在國家和地..

鄉村振興下村集體經濟不得不了解的12種模式..

AI賦能農業發展向“新”提“質”,中國移動助推..

農資行業商業模式揭秘:不靠賣農資產品,靠會員..

【智慧農業】智慧農業創業:20+條創新商業模式推..

【農業案例】農業創業中的5個坑,農民看過后,選..

恭喜新疆缽施然智能農機股份有限公司榮獲2024年..

農村電商僅剩下農產品直播,未來還將如何發展..

新年特刊!100多個特色農場的經典案例,都非常有..

數字農業創新典型案例——淘菜菜、京東農場..

如何打造更賺錢的“無人農場”?

【預制菜】重磅分析!我國預制菜出海的趨勢與特..